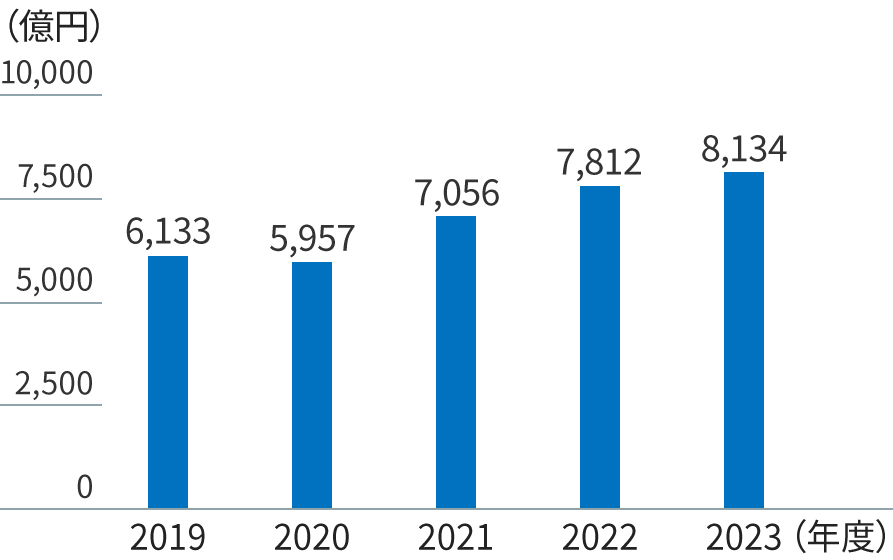

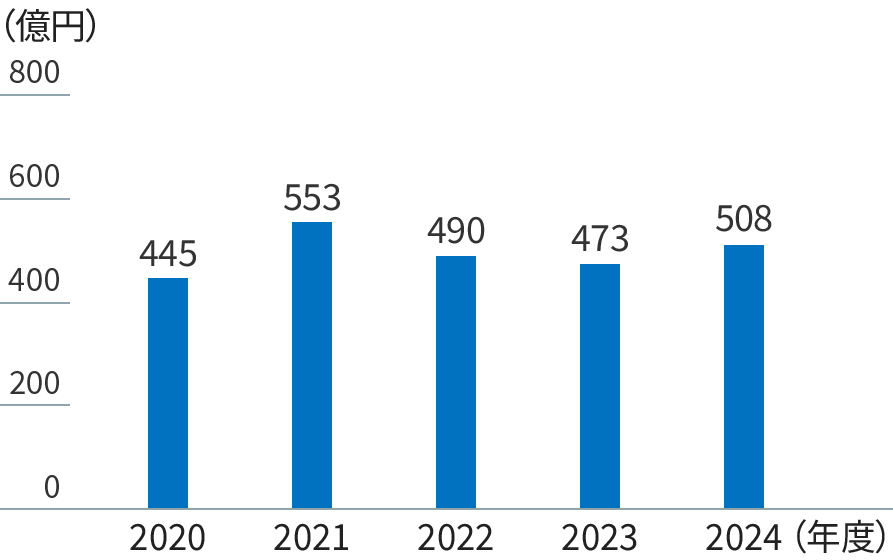

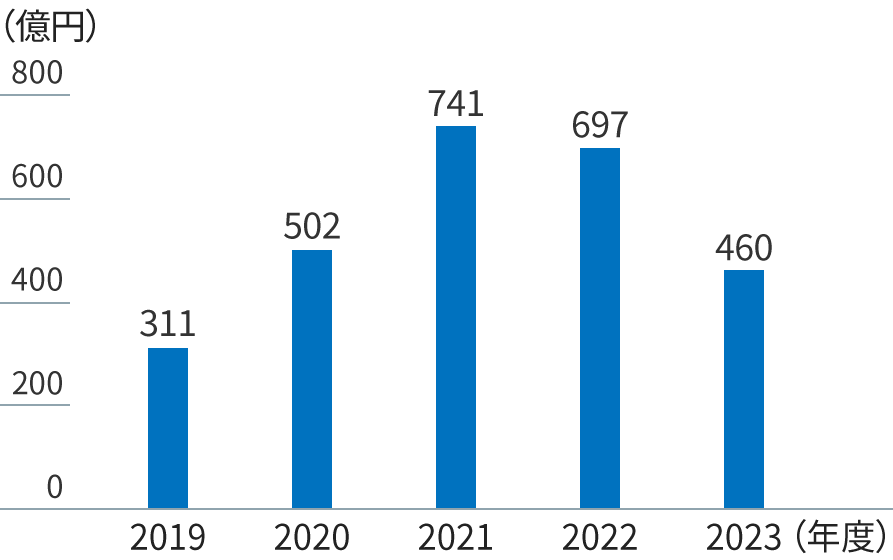

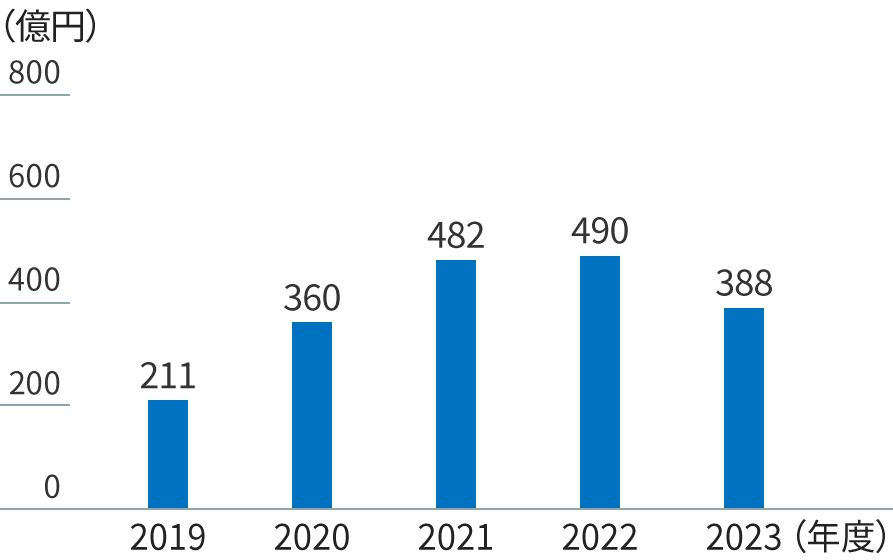

業績ハイライト

2025年度の概況

当連結会計年度における世界経済は、米国関税政策によって先行きが見通しにくい状況が続く中、主要国では金融緩和や財政政策により景気を下支えする動きが見られました。米国においてはAI・データセンターなど先端半導体関連分野で旺盛な需要が見られた一方、中国や欧州では製造業を中心に需要低迷が継続し、力強さに欠ける展開となりました。さらに、3月以降の中東情勢の緊迫化は、エネルギー価格の高騰や原料供給の逼迫を招くなど、世界経済は総じて不確実性の高い状況で推移しました。

当社グループにおいては、先端半導体関連の需要は力強く推移した一方、汎用分野の半導体需要は回復途上に留まりました。基礎化学品およびエンジニアリングプラスチックスについては、中国経済低迷の長期化を背景に軟調な需要が継続した他、一部事業においては中東情勢緊迫による影響も生じる等、全体として厳しい事業環境で推移しました。

このような状況下、当社グループは2024年度よりスタートした中期経営計画「Grow UP 2026」のもと、「事業ポートフォリオの強靭化」を目標として掲げ、資本コストや株価を意識した経営の実現に向け、「Uniqueness & Presence事業へのフォーカス」「イノベーションによる新しい価値の創造」「重点管理事業の再構築」等の施策を推進いたしました。

電子材料の販売は好調に推移したものの、エンジニアリングプラスチックス及びメタノール市況の下落、オルソキシレンチェーンからの事業撤退等により減収となりました。

エンジニアリングプラスチックス及びメタノール市況の下落に加え、メタキシレンジアミンとその誘導品での競争環境の激化、半導体向け薬液において台湾拠点の生産能力増強に伴う固定費の増加等により減益となりました。

営業利益の減益に加え、メタノール市況の下落やトリニダード・トバゴのメタノール生産会社における減損損失の計上などにより持分法損益が悪化したことなどにより減益となりました。

経常利益の減益に加え、オランダのメタキシレンジアミン製造子会社や台湾の半導体向け薬液製造子会社等、複数の事業において固定資産の減損損失を計上したことなどから純損失となりました。

セグメント情報

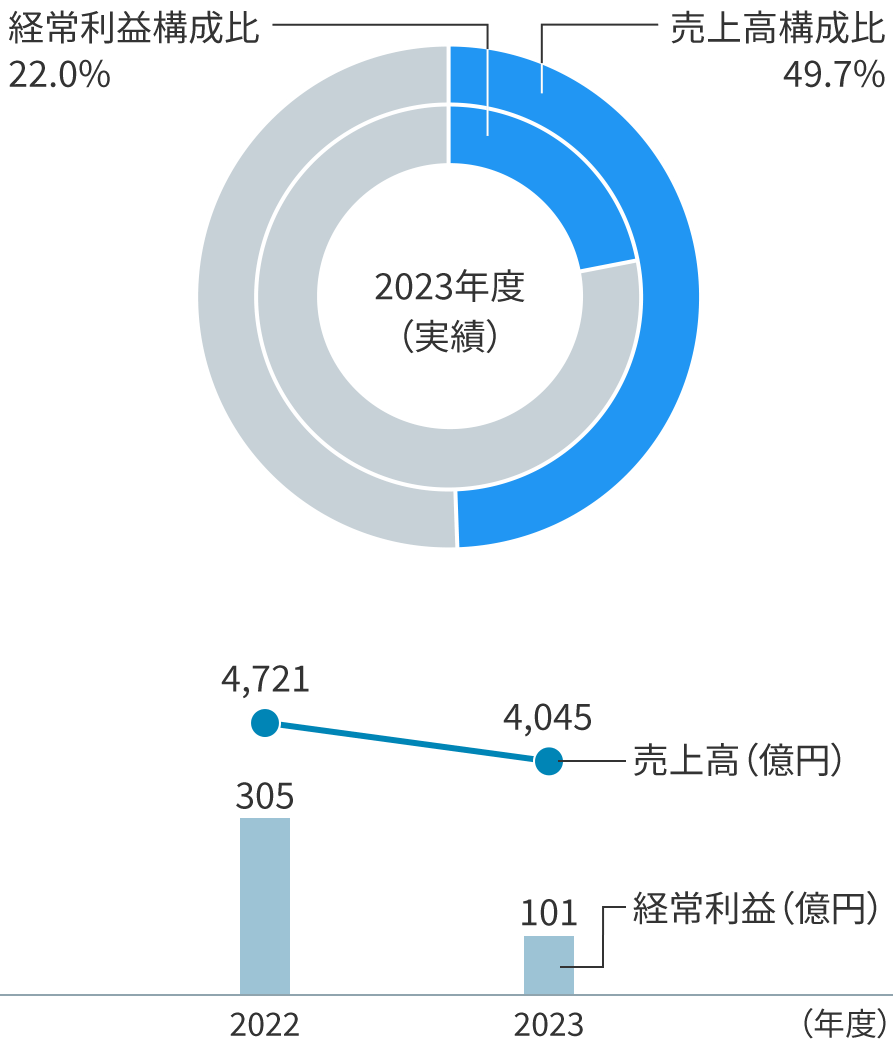

グリーン・エネルギー&ケミカル

- ※ 円グラフは、その他の事業及び調整額を除いて掲載しています。

メタノールは、市況が前年同期に比べ下落したことなどから減収減益となりました。また、トリニダード・トバゴのメタノール生産会社にて減損損失を計上しました。

メタノール・アンモニア系化学品は、販売価格は下落したものの、MMA系製品の販売数量増加と固定費減少等により増益となりました。

エネルギー資源・環境事業は、発電用LNGの販売数量減少により減収となったものの、ヨウ素の販売が堅調に推移し、営業利益はほぼ前年同期並みとなりました。

メタキシレンジアミンとその誘導品は、競争環境の激化による販売価格の下落、固定費の増加等により減収減益となりました。また、オランダのメタキシレンジアミン製造子会社にて固定資産の減損損失を計上しました。

キシレン分離/誘導品は、オルソキシレンチェーンからの事業撤退により減収となったものの、今期は小定修年であったため修繕費が少なく、ほぼ前年同期並みの損益となりました。

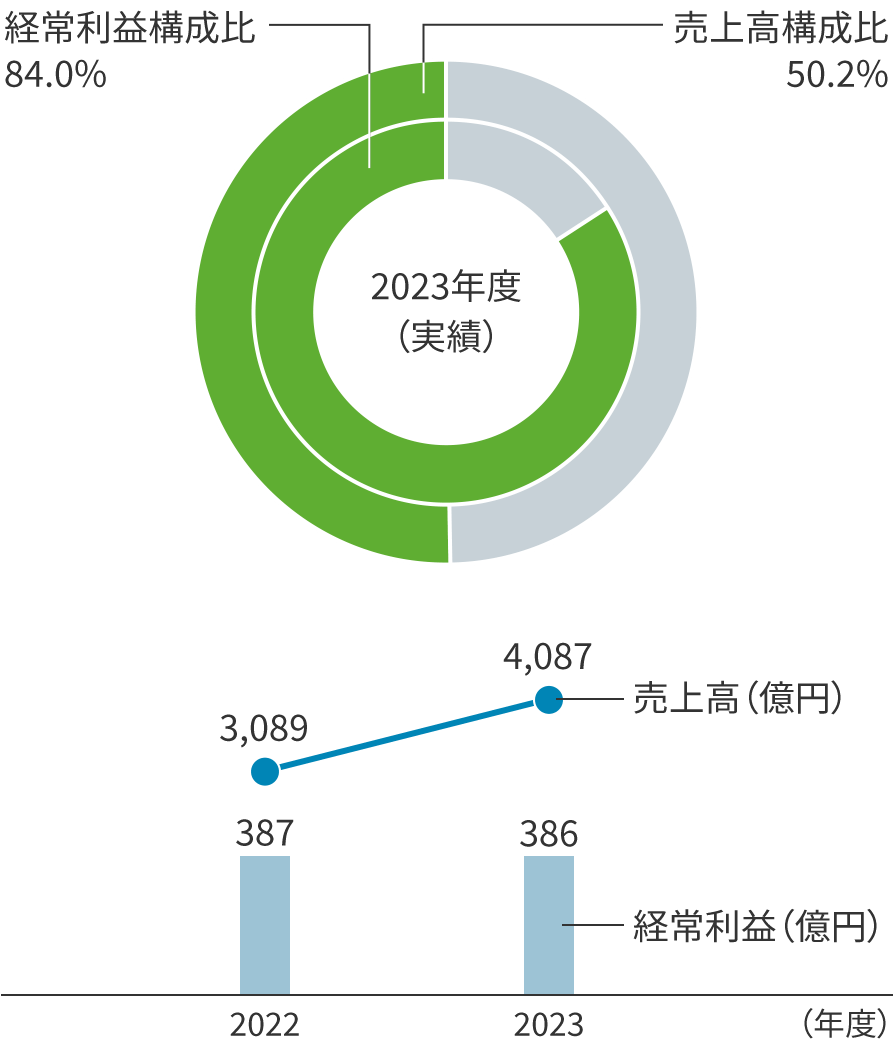

機能化学品

- ※ 円グラフは、その他の事業及び調整額を除いて掲載しています。

無機化学品は、売上高は半導体向け薬液の販売数量増加により増収となりましたが、台湾拠点における生産能力増強に伴う固定費の増加等により減益となりました。また、中国および台湾の製造子会社において固定資産の減損損失を計上しました。

エンジニアリングプラスチックスは、ポリカーボネート・ポリアセタールの販売価格下落・販売数量減少による海外拠点の採算悪化により、減収減益となりました。また、ポリカーボネート事業に関連する固定資産について減損損失を計上しました。

光学材料は、光学樹脂ポリマーの主用途であるスマートフォン向けの販売数量減少、償却費等の固定費増により減収減益となりました。

電子材料は、半導体パッケージ用BT材料において品質対応強化に伴うコスト増加はあったものの、幅広い分野での需要拡大に加え、一部原材料の供給懸念から顧客側で在庫確保の動きが生じたこと、また、AIサーバー向け基板材料OPE®において販売数量が増加したことなどから増収増益となりました。

生活衛生関連製品は、脱酸素剤における輸出数量の減少や、原材料価格の上昇等により、減益となりました。